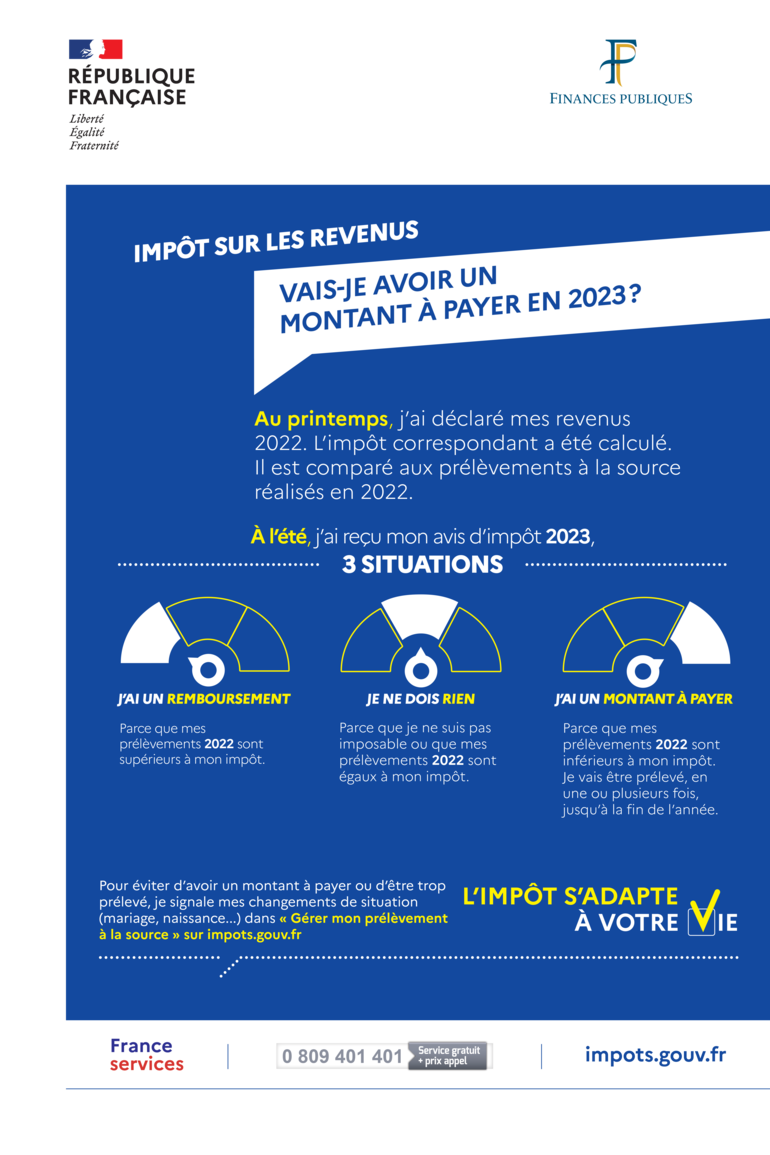

Impôt sur les revenus 2022 : j'ai un montant à payer ou je bénéficie d'un remboursement en 2023

A la suite de la déclaration des revenus 2022 et du calcul définitif de l'impôt, 3 solutions peuvent se présenter: soit le contribuable n'a ni remboursement à percevoir ni montant complémentaire à payer (ce qui concerne plus d'un tiers des contribuables), soit il bénéficie d'un remboursement (1), soit il a un montant à payer (2).

1/ Si le contribuable bénéficie d’un remboursement, il relève de l’une des situations suivantes :

- il a droit à une restitution de réductions ou crédits d’impôt pour certaines dépenses réalisées en 2022. Dans ce cas, le montant remboursé correspond au solde des réductions et crédits d’impôt auxquels il a droit, compte tenu de l’avance de 60 % qui peut lui avoir été déjà versée en janvier 2023 ;

- ses prélèvements à la source, effectués tout au long de l’année dernière, ont été supérieurs au montant final de son impôt. Cela peut être le cas si, par exemple, ses revenus ont baissé et qu’il ne l’a pas signalé à l’administration fiscale ou s’il a tardé à déclarer la naissance d’un enfant qui lui donne droit à une demi-part supplémentaire. Dans ce cas, le montant remboursé correspond au trop-versé d’impôt prélevé à la source en 2022.

→ Pour déclarer ses changements de situation, dès qu'ils se produisent, le contribuable doit saisir les informations utiles dans son espace en ligne sur impots.gouv.fr, service «Gérer mon prélèvement à la source».

Le détail du calcul de l’impôt est indiqué sur son avis d’imposition, qui sera mis à sa disposition entre fin juillet et début septembre 2023, dans son espace en ligne ou par courrier.

Le remboursement d’impôt sur les revenus par l’administration fiscale, qui intervient dans la plupart des cas soit le 24 juillet soit le 2 août 2023, ne nécessite aucune démarche de la part du contribuable. Il est remboursé automatiquement :

➢ soit par virement, si l’administration fiscale a connaissance de son compte bancaire. Ce virement portera le libellé « REMB IMPOT REVENUS » sur son relevé bancaire et sera indiqué comme provenant de «DGFIP FINANCES PUBLIQUES » ;

➢ soit par chèque, si l’administration fiscale n’en a pas connaissance. Ce chèque sera adressé à son domicile dans les semaines qui viennent et pourra être encaissé directement auprès de sa banque.

2/ Si le contribuable a un montant à payer, cela s’explique de deux manières :

- le montant prélevé en 2022 au titre du prélèvement à la source n’a pas été suffisant ;

- il a bénéficié début 2023 d’une avance trop importante de réductions et crédits d’impôts.

Quelle que soit la situation dans laquelle se trouve le contribuable, la somme restant due sera prélevée directement sur son compte bancaire.

Si le contribuable reçoit son avis d’imposition à l’été et que le montant à payer est :

- inférieur ou égal à 300 €, le contribuable sera prélevé en une fois le 25 septembre 2023 ;

- supérieur à 300 €, il sera prélevé en quatre fois de septembre à décembre (autour du 25 de chaque mois).

Si le contribuable reçoit son avis à l’automne, deux prélèvements seront opérés sur son compte bancaire : le premier en novembre, le second en décembre.

L’avis d’imposition précisera les dates et montants des prélèvements.

Pour les contribuables n’ayant pas communiqué leurs coordonnées bancaires à l’administration fiscale, le règlement du montant dû doit être effectué avant la date limite de paiement qui figure sur leurs avis d’imposition. Tout règlement effectué postérieurement à cette date limite entraîne l’application d’une majoration de 10 % sur les sommes restant dues à cette même date.

→ Qu’il s’agisse d’un remboursement ou d’un montant à payer, le contribuable doit s’assurer que les coordonnées bancaires connues de l’administration fiscale pour l’impôt sur les revenus sont correctes. Celles-ci sont consultables et modifiables dans son espace particulier, service « Gérer mon prélèvement à la source », rubrique « Mettre à jour vos coordonnées bancaires ».